文:静怡

4月21日,中国⼈⺠银⾏、⼯业和信息化部、市场监管总局、⾦融监管总局、中国证监会、国家知识产权局、国家⽹信办、国家外汇局等八部门联合发布《金融产品网络营销管理办法》(以下简称《新规》),自今年9月30日起正式施行。

这份被业内称为"网络营销最严新规"的文件,对非银支付机构、金融机构及第三方互联网平台分别划出清晰红线,标志着金融产品网络营销从"野蛮生长"迈入"合规经营"新阶段。

01

非银支付机构:支付归支付,营销归营销

《新规》出台后,不少业内人士分析这将对非银支付机构的产品形态带来冲击。原因在于其第12条规定:⾮银⾏⽀付机构不得将贷款、资产管理产品等⾦融产品列⼊⽀付⼯具选项,不得为贷款、资产管理产品等⾦融产品提供营销服务。

这意味着,长期以来支付机构依托收银台、支付页捆绑借贷、理财的流量变现模式,正式走到终点。

支付机构的核心定位被严格限定在"支付通道"层面,任何借支付场景变相导流金融产品的行为均属违规。

简单来说,《新规》落地后,用户在使用支付宝、微信支付等支付工具,将不能再和以往一样,在支付时选择花呗、余额宝、微粒贷和零钱通等进行支付。

不过,零点财经从一位支付行业人士处独家获悉,支付宝、微信支付两大支付巨头早在几年前《新规》征求意见时,就已对产品形态进行整改。

央行官网显示,支付宝的支付牌照对应的公司是“支付宝支付科技有限公司”,微信的支付牌照对应的公司是“财付通支付科技有限公司”。

(图:央行官网截图)

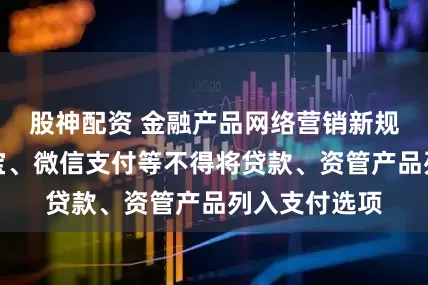

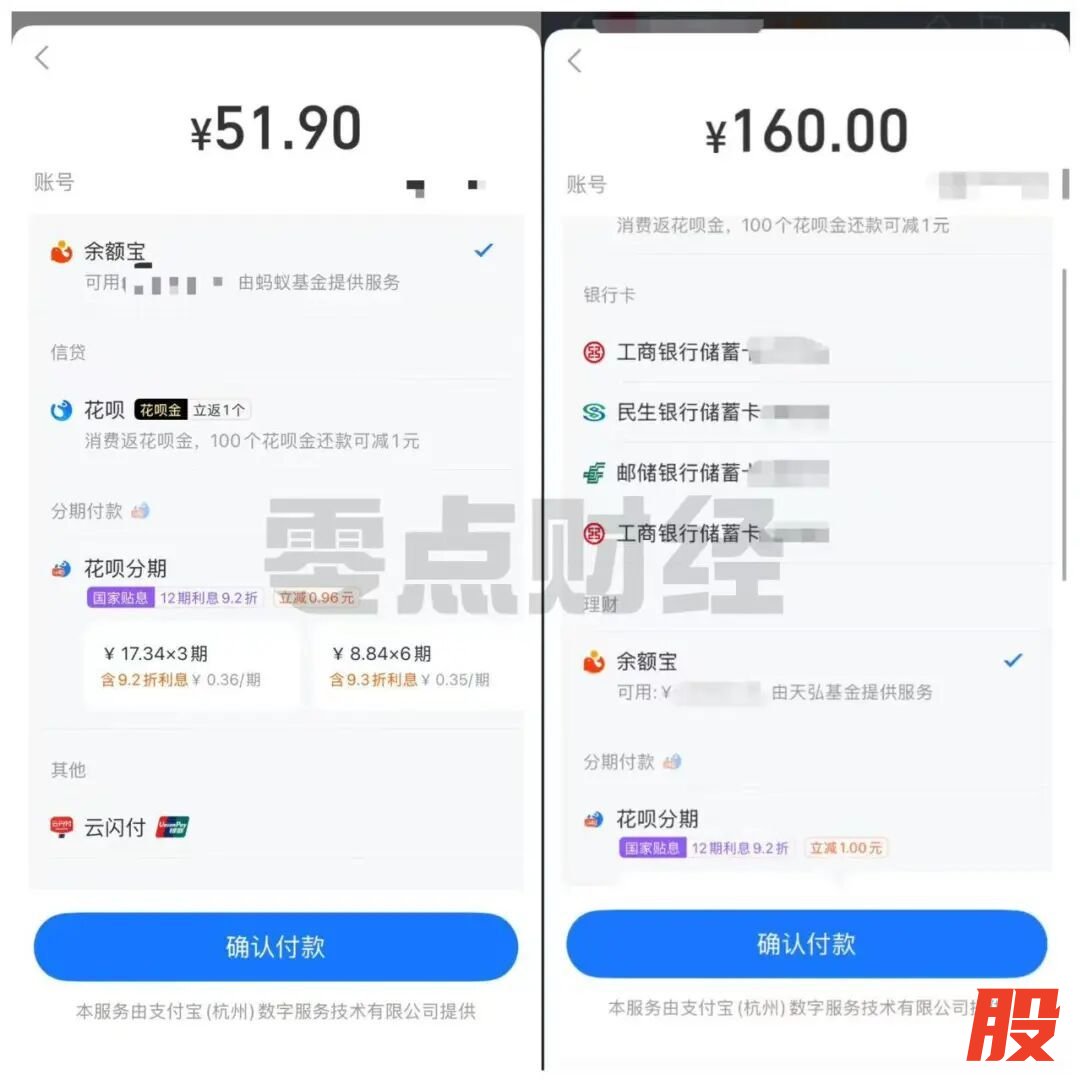

不过,4月26日零点财经在使用支付宝时,选择花呗或花呗分期支付,会显示该支付服务由支付宝(杭州)数字服务技术有限公司提供;选择余额宝则显示由蚂蚁基金或天弘基金提供服务。

(图:支付宝支付选择不同支付方式页面截图)

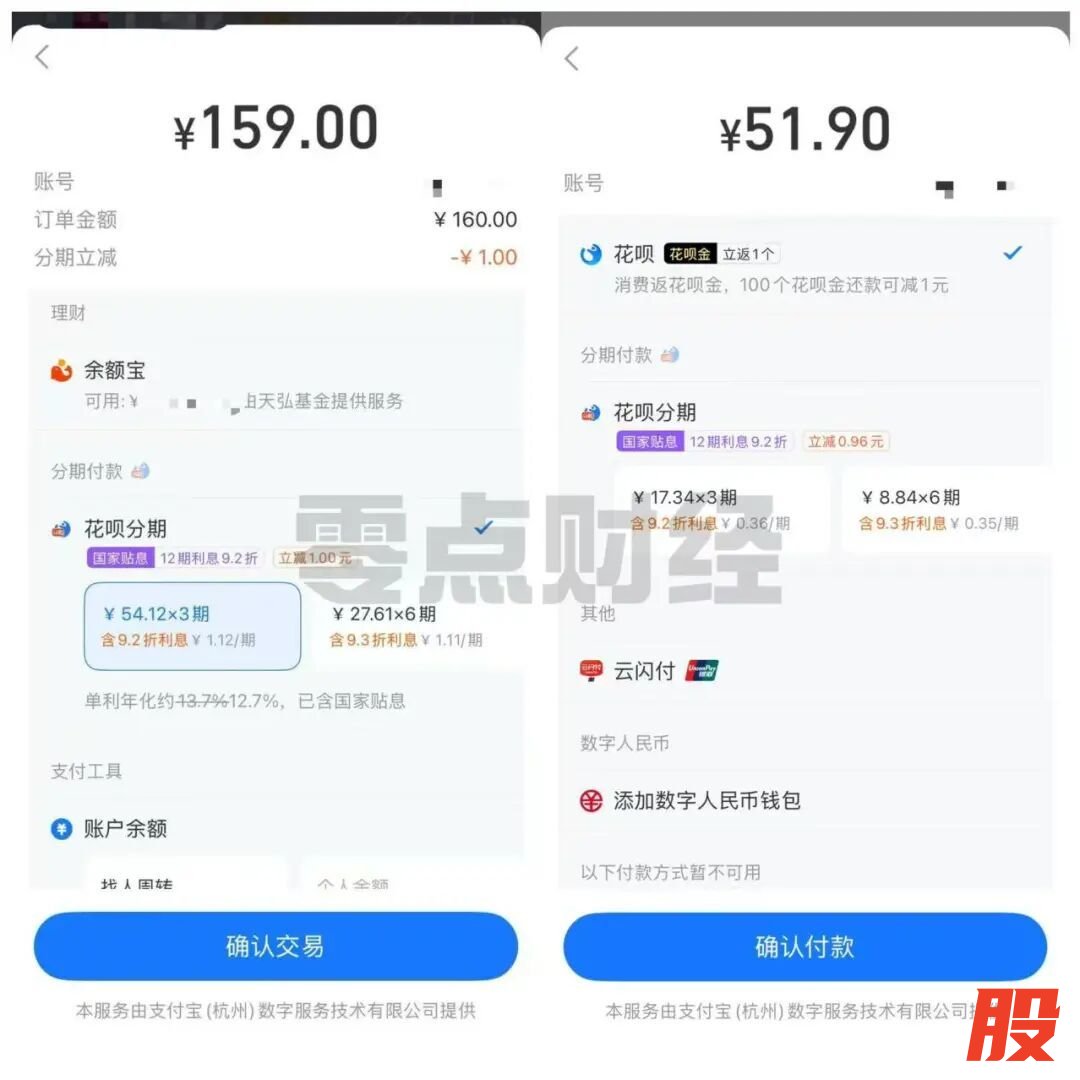

而在使用微信支付时,则显示该支付服务由“深圳市腾讯计算机系统有限公司”提供;选择零钱通,则显示由“微众银行提供货币基金销售服务”;选择“分付”,则会跳转页面,并提示“由财付通小贷等合作金融机构提供信贷服务”。

(图:微信支付选择零钱通或分付)

“《新规》的本意是希望支付归支付,营销归营销,但支付机构通过在支付页面改变提供服务的支付主体形式,来满足《新规》的要求,或存在合规风险。不过目前也无法确定该行为是否违规,具体还得以《新规》9月30日落地后监管的执行为准。”上述支付行业人士告诉零点财经。

02

金融机构:全责兜底,从野蛮投放走向合规主导

零点财经梳理《新规》后发现,《新规》对金融机构的网络营销提出了覆盖内容、渠道、合作的全链条合规要求。

这也意味着,金融机构的金融产品营销投放,将从野蛮投放走向合规主导。金融机构应重点关注以下四方面:

一是营销内容总部集权。所有文案、海报、直播、短视频必须由总部统一审核、备案留痕,第三方平台与员工不得擅自修改,机构对内容真实性、合规性终身负责。

二是宣传话术全面禁限。严禁保本保收益、预测业绩、夸大宣传;不得使用“低风险、高收益、秒到账、无成本” 等诱导性表述;保险不得与存款、理财简单类比;不得借监管备案为产品 “背书”。

三是渠道与行为严管。不得面向不特定对象营销私募、场外衍生品;有区域限制的机构必须核验客户地域,仅限服务辖区内用户;组合销售不得默认勾选、不得违法搭售;直播、短视频仅限持牌员工、官方授权账号开展,全程可回溯。

四是委托第三方不免责。金融机构需对合作平台事前评估、事中监控、事后追责,即便委托导流,自身责任也不免除。

这也意味着,金融机构线上营销从“粗放投放” 转向 “精耕合规”,合规能力将成为核心竞争力。

03

第三方互联网平台:准入收紧,责任加重

值得注意的是,《新规》加大了对第三方互联网平台的约束,例如,小红书、微信公众号、微信视频号、抖音、微博等第三方平台,将面临的是从"资质准入"到"行为约束"再到"数据合规"的全方位监管。

《新规》规定平台需承担资质核验、信息披露、内容巡查、保障数据安全等责任,这将对第三方平台的金融产品营销业务产生较大影响。

资质核验方面,《新规》第十六条规定,第三⽅互联⽹平台应当加强对从事⾦融产品营销及相关信息内容⽣产活动主体的资质、资格核验,并在⾦融产品营销类账号主⻚展⽰其⾦融业务资质或职业资格等认证材料名称,对于不符合本条第⼀款规定的,及时采取暂停提供相应领域信息发布服务、关闭相关账号等处置措施。

第⼆⼗五条规定,第三⽅互联⽹平台接受⾦融机构委托为⾦融产品⽹络营销提供服务,应当事先核实其⾦融业务资质,并建⽴经营⾏为监测机制,发现⾮法金融活动或者违规⾦融业务,应当⽴即采取措施予以制⽌,并将线索移交⾦融管理部⻔。

信息披露方面,《新规》第九条指出,第三⽅互联⽹平台应当以清晰、醒⽬的⽅式真实、准确披露委托其为⾦融产品⽹络营销提供服务的⾦融机构基本信息,并为⾦融消费者和投资者提供⾦融机构的官⽅⽹站⽹址、客服热线等联系⽅式。

第⼆⼗四条规定,⾦融机构委托第三⽅互联⽹平台为⾦融产品⽹络营销提供服务,应当保障⾦融产品品牌独⽴。

第三⽅互联⽹平台应当以清晰、醒⽬的⽅式展⽰⾦融产品提供者名称或相关标识,避免⾦融消费者和投资者产⽣品牌混同;为贷款产品⽹络营销提供服务的,应当由⾦融机构以⾃⾝名义发布产品信息。

内容巡查责任方面,《新规》第十六条指出,第三⽅互联⽹平台应当加强巡查、监测,发现⾦融产品营销宣传内容违反本办法规定的,应当⽴即停⽌信息发布服务,并向有关监管部⻔报告。

保障数据安全方面,《新规》第⼆⼗七条规定,第三⽅互联⽹平台开展⾦融产品⽹络营销需要提供客⼾信息和数据的,应当取得客⼾授权同意,并采取必要措施,保障数据传输的保密性、完整性,防⽌有关数据泄露、篡改和丢失。

第三⽅互联⽹平台不得⾮法获取、⾮法使⽤⾦融机构的客⼾信息和数据。涉及个⼈信息的,还应当遵守有关法律法规的规定。

另外,《新规》第二十条还规定,第三⽅互联⽹平台未按照规定开展⾦融产品⽹络营销,损害⾦融消费者和投资者合法权益或者造成其他不良影响的,依法承担相应责任。

值得一提的是,零点财经从多位创作者独家了解到,近期小红书平台已经加强了对用户账号的管理,多位名称或简介带有“理财”字样的无资质的博主收到了违规通知。而微信公众号同样清理了一批无资质的理财类账号。

“以前一些金融机构会通过和博主合作的方式,在笔记中露出相关产品,以此达到宣传的目的,主要集中在保险产品、银行的理财产品,比如网商银行的稳利宝、微信银行的活期+。《新规》落地后,这些合作应该都会面临‘一刀切’。”一位曾负责小红书投放的营销人员告诉零点财经。

不过,《新规》第⼗六条规定,通过公众号、直播、短视频营销⾦融产品的,应当在⾦融机构⾃营平台或⾦融机构在第三⽅互联⽹平台合法开设的账号进⾏,营销⼈员应当为⾦融机构从业⼈员,具备从事相关业务的资格,并获得⾦融机构授权同意。

上述营销人员表示,这也意味着,金融机构如果想在互联网上推销自己的金融产品,必须通过自己公司的员工进行推广,有可能金融机构以后会培养或招聘一些擅长互联网营销的人才,用自己的员工为自家的金融产品进行代言和推广,这会成为一种新趋势。

好点点配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯